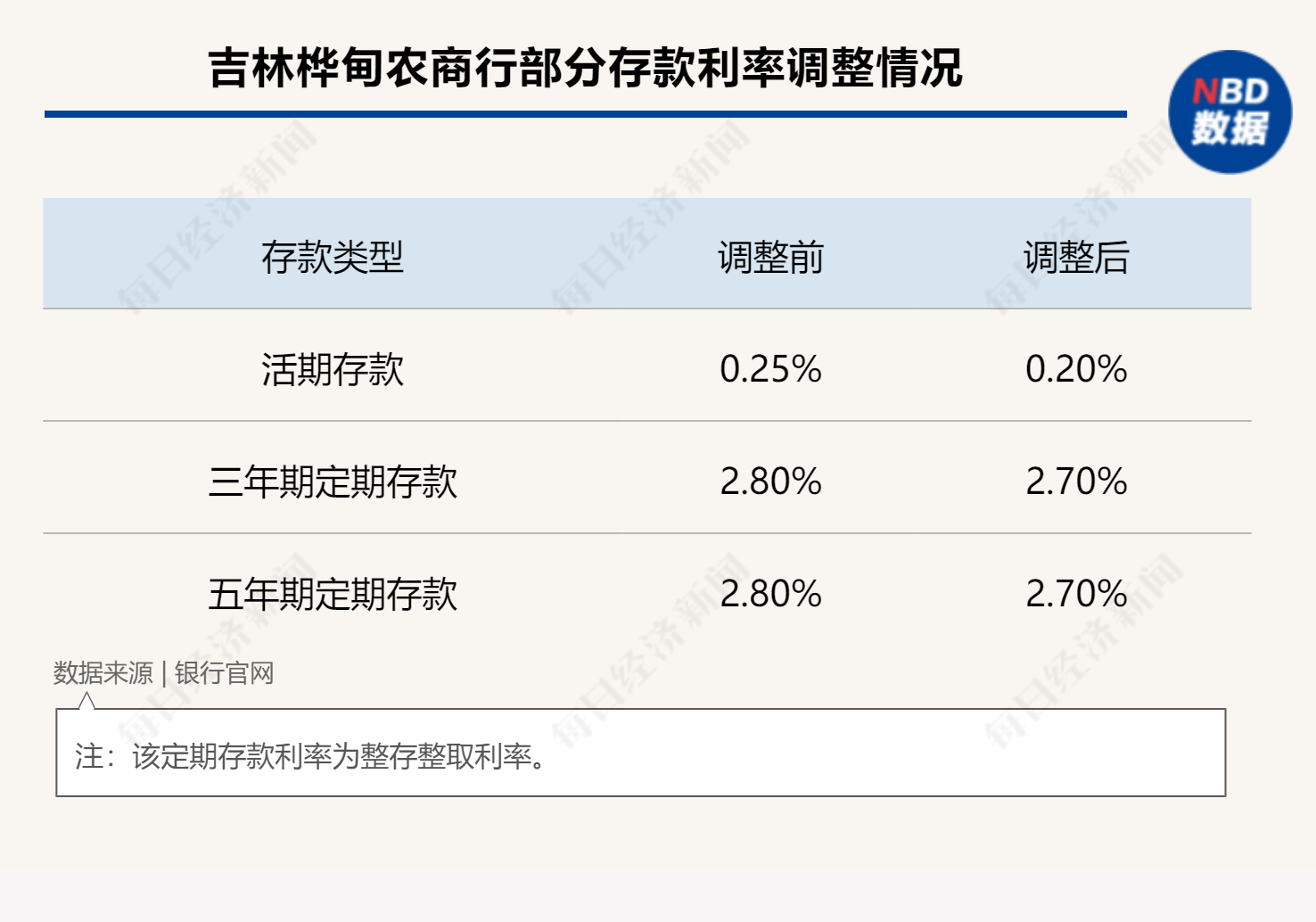

部分银行的个人养老金存款利率高达4%,这一举措旨在吸引更多个人参与养老金投资,提高个人养老金的吸引力。此举对于推动养老保障体系的发展和完善具有积极意义,同时也有助于提高人们的养老保障水平和生活质量。这一政策对于促进金融市场的稳定和发展也有着重要作用。

本文目录导读:

关于部分银行个人养老金存款利率达4%的实效性解读策略模拟版

在当前全球经济环境下,个人养老金制度的完善与发展对于保障个人养老安全、推动社会和谐稳定具有重要意义,部分银行推出的个人养老金存款利率高达4%,引起了广泛关注,本文将围绕这一政策进行解读,并提出相应的实效性策略。

个人养老金存款利率的背景分析

近年来,随着人口老龄化趋势加剧,养老问题已成为全社会关注的焦点,为了应对这一挑战,我国政府积极推动个人养老金制度的发展,在此背景下,部分银行推出的个人养老金存款利率高达4%,无疑是对个人养老金制度的有力支持,高利率的养老金存款产品不仅能吸引更多的投资者参与,也能提高养老金投资的收益水平,从而增强养老金的保障能力。

实效性解读策略

面对这一政策,我们需要从以下几个方面进行实效性解读并提出相应策略:

1、政策解读

我们要明确这一政策的目的和意义,部分银行推出的高利率养老金存款产品,旨在鼓励更多人参与个人养老金制度,提高养老金的投资收益水平,这也是银行为了争夺客户资源,扩大市场份额的一种策略,我们需要对这一政策进行深入分析,了解其背后的动机和潜在风险。

2、对比分析

在了解政策背景的基础上,我们需要对不同的养老金存款产品进行对比分析,这包括对比不同银行的存款利率、产品特点、投资风险等,通过对比分析,我们可以为消费者提供更加全面、客观的信息,帮助他们做出更加明智的投资决策。

3、风险评估与防范策略

在投资过程中,风险评估与防范至关重要,面对高利率的养老金存款产品,我们需要对潜在风险进行充分评估,银行是否存在信用风险、市场风险、流动性风险等,针对这些风险,我们需要制定相应的防范策略,建立风险评估体系、加强信息披露、提高投资者风险意识等。

4、优化投资组合策略

在养老金投资过程中,优化投资组合是提高投资收益的关键,面对高利率的养老金存款产品,我们可以将其纳入投资组合中,以实现资产的多元化配置,我们还需要根据个人的风险承受能力、投资期限等因素,制定个性化的投资策略,对于风险承受能力较强的投资者,可以考虑配置更高比例的高收益产品;对于风险承受能力较弱的投资者,则应注重资产的保本增值。

5、加强监管与政策支持

为了确保个人养老金制度的健康发展,政府需要加强监管力度,确保银行的合规运营,政府还可以出台相关政策支持个人养老金制度的发展,提供税收优惠、扩大投资范围、提高投资额度等,这些政策可以有效地提高投资者的积极性,推动个人养老金制度的发展。

三、模拟版实施效果分析(以模拟版42.414为例)

以模拟版42.414为例,我们可以对该策略的实施效果进行分析,通过模拟不同场景下的投资收益情况,我们可以更加直观地了解该策略的优势和潜在风险,我们还可以根据模拟结果对策略进行调整和优化,以提高投资收益水平。

本文围绕部分银行个人养老金存款利率达4%的政策进行解读,并提出了相应的实效性策略,通过背景分析、政策解读、风险评估与防范策略、优化投资组合策略以及加强监管与政策支持等方面的探讨,我们希望能够为消费者提供更加全面、客观的信息,帮助他们做出更加明智的投资决策,展望未来,我们期待个人养老金制度能够不断完善和发展,为个人的养老生活提供更加坚实的保障。

豫ICP备18046390号-1

豫ICP备18046390号-1 豫ICP备18046390号-1

豫ICP备18046390号-1

还没有评论,来说两句吧...