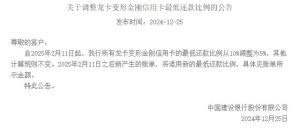

多家银行信用卡最低还款额比例下调,为持卡人提供更加灵活的还款选择。此举旨在缓解客户的经济压力,吸引更多消费者使用信用卡。降低最低还款额比例意味着持卡人可以选择偿还较小的金额,减轻短期内的负担。此举有助于提升信用卡的使用率,促进消费信贷市场的繁荣。

本文目录导读:

多家银行信用卡最低还款额比例下调:稳定设计解析方案(儿版)

随着金融市场的不断发展和消费者需求的多样化,多家银行纷纷调整信用卡政策,降低信用卡最低还款额比例成为各大银行的共同选择,本文将针对这一政策调整进行深入解析,并探讨其背后的原因、影响及应对策略,结合稳定设计理念,为银行提供一套合理的解析方案。

背景分析

信用卡作为一种常见的支付工具,为消费者提供了便利的信贷服务,随着市场竞争的加剧和消费者负债风险的上升,多家银行开始调整信用卡政策,以降低最低还款额比例为主要手段,这一调整旨在减轻消费者的还款压力,降低逾期风险,同时提高信用卡的使用率。

最低还款额比例下调的原因

1、提升用户体验:降低最低还款额比例,可以减轻消费者的还款压力,提高信用卡的使用体验,在竞争激烈的金融市场,提升用户体验是银行吸引和留住客户的重要手段。

2、降低逾期风险:过高的最低还款额可能导致消费者面临还款困难,增加逾期风险,降低最低还款额比例,有助于降低逾期风险,保障银行的信贷资产安全。

3、促进消费信贷业务发展:降低最低还款额比例,有助于刺激消费者的信贷需求,促进消费信贷业务的发展,这对于银行的业务收入和经济增长具有积极意义。

最低还款额比例下调的影响

1、消费者层面:降低最低还款额比例,将使消费者更容易完成信用卡还款,减轻经济压力,这也可能使部分消费者过度依赖信贷消费,导致负债累积。

2、银行层面:降低最低还款额比例,有助于银行降低逾期风险,减少信贷损失,这也可能增加银行的信贷业务量和收入,银行需要密切关注风险防控,确保信贷资产安全。

3、市场层面:多家银行同步调整信用卡政策,将影响整个信用卡市场格局,降低最低还款额比例,可能加剧市场竞争,推动银行创新和服务升级。

稳定设计解析方案

1、风险评估与分类管理:银行在调整信用卡政策时,应充分考虑消费者的信用状况和负债能力,针对不同消费者群体,实施分类管理,制定合理的最低还款额比例。

2、风险预警与防控:银行应建立完善的风险预警机制,对可能出现逾期的消费者进行及时提醒和干预,加强内部控制,防止信贷风险的发生。

3、产品创新与服务升级:银行应关注消费者需求,不断创新信用卡产品,提供多样化的信贷服务,提升服务质量,提高客户满意度和忠诚度。

4、加强消费者教育:银行应加强对消费者的金融知识普及教育,引导消费者理性使用信用卡,避免过度负债。

5、监管与政策引导:监管部门应密切关注市场动态,对银行的信用卡政策进行调整指导,加强监管力度,确保银行合规经营,保障消费者权益。

多家银行信用卡最低还款额比例下调是金融市场发展和消费者需求多样化的必然结果,这一政策调整有助于提升用户体验、降低逾期风险、促进消费信贷业务发展,银行在调整政策时,应充分考虑风险评估与分类管理、风险预警与防控、产品创新与服务升级、消费者教育以及监管与政策引导等方面,以确保信贷资产安全、促进市场稳定发展。

本文提供的稳定设计解析方案旨在为银行在调整信用卡政策时提供参考,以实现银行与消费者的共赢,随着市场的不断变化和消费者的需求升级,银行需要不断创新和调整政策,以更好地满足消费者需求,实现可持续发展。

豫ICP备18046390号-1

豫ICP备18046390号-1 豫ICP备18046390号-1

豫ICP备18046390号-1